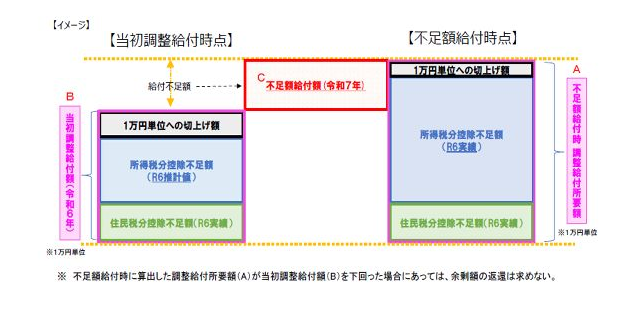

調整給付金の不足額給付とは令和6年に実施した定額減税調整給付金の支給額に不足が生じる方などを対象に、追加で給付を行うものです。

- 令和6年度に実施した定額減税補足給付金(当初調整給付)では令和5年中の所得等を基にした推計額(令和6年分推計所得税額)を用いて給付金額を算定しました。

- 今後、令和6年分所得税額等が確定したのち、「本来給付すべき額」と「当初調整給付額」との間で「差額が生じた方」に追加で給付(不足額給付)を行います。

不足額給付の対象者

- 令和7年度個人住民税の納税義務者のうち次の「不足額給付1」または「不足額給付2」に該当する方

※合計所得金額が1805万円以下(給与収入のみの場合、給与収入2000万円以下に相当)の方に限る

不足額給付1

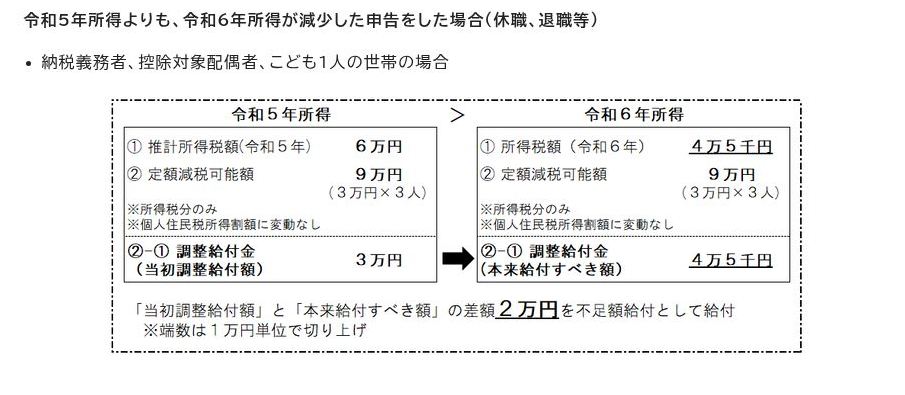

- 令和5年分所得に比べ、令和6年分所得が減少したことにより「令和6年推計所得税額(令和5年分所得から推計)」より「令和6年分所得税額(令和6年分確定所得)」が少なくなった方

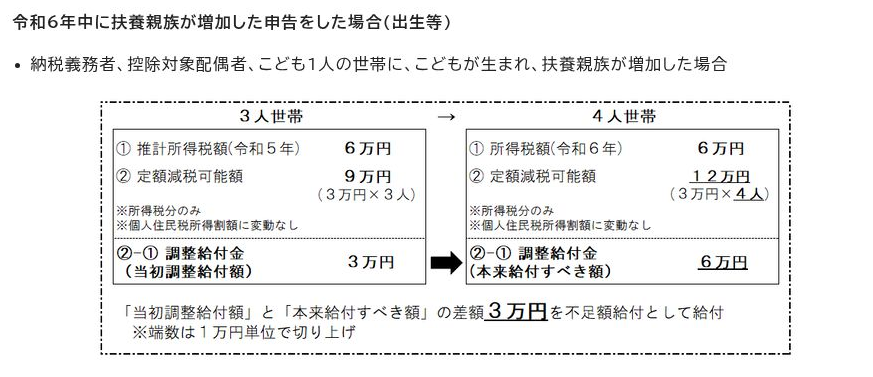

- こどもの出生等で、扶養親族が令和6年中に増加したことにより「所得税分定額減税可能額(当初給付時)」より「所得税分定額減税可能額(不足額給付時)」が多くなった方

- 令和5年中は所得が少なく、令和6年度市県民税所得割額及び令和6年分推計所得税額が0円で就職等により令和6年中に所得が生じ、令和6年分所得税が課税された方

不足額給付2

以下のいずれの条件も満たす方

- 令和6年分所得税及び令和6年度住民税所得割ともに定額減税前税額が0円の方(本人として定額減税が対象外であること)

- 税制度上、「扶養親族」の対象外※青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方等

- 令和5年度住民税非課税世帯への給付金(7万円)、令和5年度住民税均等割のみ課税世帯・令和6年度新たに住民税非課税又は住民税均等割のみ課税世帯となった方への給付金(10万円)の対象世帯の世帯主・世帯員ではない方

支給額

不足額給付1

不足額給付金イメージ

不足額給付支給イメージ図

不足額給付支給者のイメージ

不足額給付2

4万円(定額)

ただし、令和6年1月1日時点で国外に居住していた方は3万円

令和6年度定額減税

個人住民税、所得税の定額減税の詳細については下記にてご確認ください。

申請方法

8月から順次支給対象の方へ郵送にて「定額減税補足給付金(不足額給付分)支給のお知らせ」または「定額減税補足給付金(不足額給付分)支給確認書」を送付します。書類が届きましたら必要事項の記入及び必要書類をご確認のうえ、申請してください。

提出期限

令和7年10月31日(金曜日)※当日消印有効

定額減税や還付金をかたった不審な電話、メール等にご注意ください

この給付金に関して、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料等の振り込みを求めることは絶対にありません。もし、不審な電話や郵便があった場合は、すぐに市の窓口や最寄りの警察署(または警察相談専用電話(#9110))にご連絡ください。