償却資産(固定資産税)の申告をお願いします

償却資産(固定資産税)の申告について

固定資産税は土地及び家屋の他に、アパート等を経営されている方がその事業(不動産賃貸業)に用いることのできる設備及び備品等を所有している場合、アパートの戸数や床面積の大小に関わらず償却資産として課税の対象となり、地方税法第383条の規定により、その申告が義務付けられています。

家屋と償却資産の区分について

建物本体や電気設備、衛生設備、空調設備等の附帯設備の中で、家屋と構造上一体となっているものについては、固定資産税における家屋に該当するため、償却資産の対象にはなりません。

また、物置{1.登記している 2.基礎あり 3.床面積が3坪(約10平方メートル)以上}のいずれかに該当する場合には、償却資産としてではなく家屋として課税されることがありますので、ご注意ください。

賃貸用アパートを建てられた場合の主な償却資産及び耐用年数について

| 償却資産 | 耐用年数 |

|---|---|

| 駐車場アスファルト舗装 | 10年 |

| コンクリート舗装 | 15年 |

| コンクリートブロック塀 | 15年 |

| 外周フェンス | 10年 |

| 側溝 | 15年 |

| ルームエアコン | 6年 |

| 蓄熱暖房機 | 6年 |

| 屋外給排水設備 | 15年 |

| 物置 | 鋼製7年、木造10年 |

| ゴミ置場 | 7年 |

| 自転車置場 | 10年 |

| 花壇、緑化施設 | 20年 |

| 外灯 | 10年 |

| パソコン | 4年 |

| 太陽光発電設備 | 17年 |

上記の耐用年数は標準的なものであり、構造又は用途により異なる場合があります。なお、耐用年数が不明な場合は税務課資産税係にお問い合わせください。

少額資産について

償却資産(固定資産税)において申告の対象とならない、いわゆる「少額資産」については下記のとおりです。

- 取得価額10万円未満の資産のうち、一時に損金算入したもの

- 取得価額20万円未満の資産のうち、3年間で一括償却したもの

税額等の算出について

評価額の算出

償却資産の評価額については償却資産の取得価額及び耐用年数に基づき、申告していただいた資産について一品ごとに賦課期日(1月1日)現在の評価額を算出します。

前年中に取得した資産 |

前年前に取得した資産 |

|---|---|

| 取得価額×(1-r/2) |

前年度評価額×(1-r) |

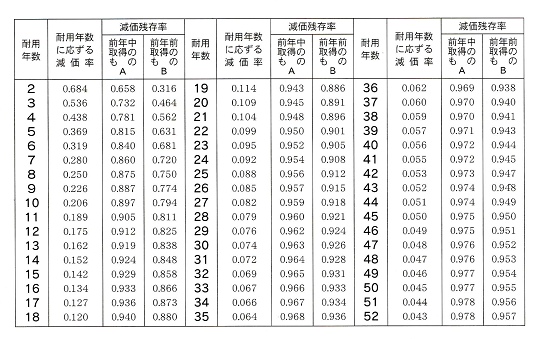

r:耐用年数に応ずる減価率

A:半年分の減価残存率で下記の表A欄の率です。

B:1年分の減価残存率で下記の表B欄の率です。

税額の算出

償却資産課税台帳の登録価額(課税標準額)に税率(100分の1.4)を乗じた額です。

税額(100円未満切り捨て)=課税標準額(1,000円未満切り捨て)×税率(100分の1.4)

※なお、課税標準となるべき額(償却資産のみ)が150万円未満の場合は課税されません。ただし、申告は必要です。