国民健康保険は、加入者のみなさんが病気やけがをしたときに、軽い負担で安心して医療を受けることができるよう、普段から保険税を納め、医療費の負担を支え合う、助け合いの制度です。

みなさんに納めていただく国民健康保険税は、国や県からの交付金とともに、医療費を賄うための重要な財源になります。国民健康保険税を未納のままにしておくと、きちんと納めている人との負担の公平性を欠くばかりか、国民健康保険の運営に支障をきたすことにもなります。必ず期日までに保険税を納めてください。

納税義務者

国民健康保険税の納税義務者は世帯主となります。世帯主が社会保険等の別の保険に加入している場合や、後期高齢者医療制度へ移行した場合であっても、同じ世帯に国民健康保険の被保険者がいる場合は、世帯主が納税義務者になります。

国民健康保険税の算定方法

国民健康保険税は、国民健康保険被保険者が病気やけがをしたときの医療費の財源となる医療分、後期高齢者医療制度を支えるための財源となる支援分、介護保険制度を支えるための財源となる介護分の3つに、令和8年度からは子どもや子育て世帯を社会全体で支えるための財源となる子ども分が加わり4つで構成されます。

医療分、支援分、介護分は、それぞれ所得割、均等割、平等割の3つで算定され、子ども分は、18歳以上均等割を加えた4つで算定されます。

介護分については、40歳から64歳までの方(介護保険第2号被保険者)が対象になります。

令和8年度の税率等

表中のカッコ内には令和7年度の税率等を記載しています。

| 区分 | 医療分 |

支援分 |

介護分 |

子ども分(令和8年度より追加) |

備考 |

|---|---|---|---|---|---|

|

7.4% |

2.6% |

2.3% |

0.29% |

被保険者の前年の所得(※)×左の税率 |

|

29,800円 |

10,600円 |

12,000円 |

1,300円 |

被保険者1人あたりの額 |

|

なし | なし | なし | 30円 | 18歳以上の被保険者1人あたりの額 |

|

19,900円 |

7,100円 |

5,800円 |

800円 | 1世帯あたりの額 |

| (1)から(4)までの合計が、「医療分」「支援分」「介護分」「子ども分」それぞれの年税額となります。 | |||||

| 限度額 | 67万円 |

26万円 |

17万円 |

3万円 | 「医療分」「支援分」「介護分」「子ども分」それぞれの年税額の上限額 |

※前年の所得:地方税法第314条の2第1項に規定する総所得金額、山林所得金額、土地建物等に係る長期または短期譲渡所得(特別控除後の額)、土地等に係る事業所得などの金額(雑損失の繰越控除は適用しない)、株式等に係る譲渡所得の金額から43万円を控除した額です。

令和8年度国民健康保険税の税額試算をインターネット上で行うことができます。

詳しくは本ページ最下部をご覧ください。

ご参考にモデルケースの税額も掲載しています。

保険税の納付方法

大きく以下の2通りの納め方に分かれます。

普通徴収

口座振替または納付書による納付です(原則口座振替)。

一度口座振替の手続きをすれば翌年度以降も自動的に更新され、納め忘れの心配がなくなります(世帯主が変更した場合には再度手続きが必要です。)。

詳しくは以下のリンクをご覧ください。

特別徴収(年金天引き)

国民健康保険に加入している65歳から74歳までの世帯主の方で、次の要件にすべて該当する場合、支給される年金から予め天引きする方法により、納めていただきます。

要件

- 世帯主の年齢が65歳から74歳までであり、かつ国民健康保険に加入している。

- 世帯主の年金の年額が18万円以上であり、(介護保険料+国民健康保険税の合計額)が、年金額の2分の1を超えない。

- 世帯の国民健康保険加入者全員が65歳から74歳までである。

- 国民健康保険税を納付書で納付している。

※年度途中に保険税額の変更があった場合は、次のような納付方法となります。

- 減額となった場合:年金からの天引きが止まり、普通徴収(口座振替または納付書)による納付に切り替わります。

- 増額となった場合:年金からの天引きに加え、増額分を普通徴収により納付いただきます。

その他

子ども・子育て支援金制度とは

全ての世代や企業から支援金を拠出いただき、子育て施策の拡充に充てるもので、子どもや子育て世帯を社会全体で支える制度です。

支援金額は加入する医療保険制度や所得に応じて異なりますが、皆さんが加入する医療保険(国民健康保険や後期高齢者医療、被用者保険など)の保険料(税)とあわせて負担していただきます。

この支援金は、児童手当の拡充、育児時短就業給付、育児期間中の国民年金保険料免除、妊婦のための支援給付、出生後休業支援給付、こども誰でも通園制度の6つの事業に使われます。

税率改定等の背景

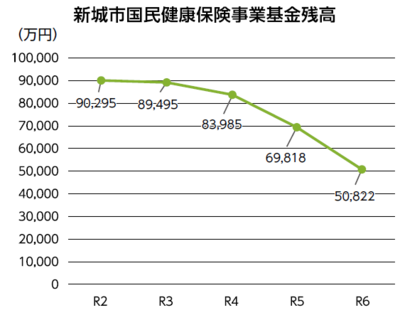

平成30年度の制度改革により、国保は都道府県が財政運営の責任主体となり、安定的な財政運営や効率的な事業運営の確保における中心的な役割を担うことになりました。制度改革後は、市町村が支払った給付費の全額が県から交付されることになったため、都道府県は医療費の他、都道府県が必要とする額を市町村から事業費納付金として徴収する仕組みとなり、新城市も国民健康保険税を財源として愛知県に事業費納付金を納めることになりました。

愛知県は県内市町村の保険税率について、将来的な完全統一を見据えながら納付金ベースの統一(※)を令和11年度までに行うことを決定しており、各市町村に対して事業費納付金を納めるために必要とされる保険税率を示していますが、現在、新城市の保険税率は県の示す保険税率を大幅に下回っており、国民健康保険税だけでは事業費納付金分を賄うことができない状況です。そのため不足分は事業基金(貯金)による補填で対応していますが、事業基金には限りがあり、このまま補填を継続すると近い将来枯渇してしまいます。

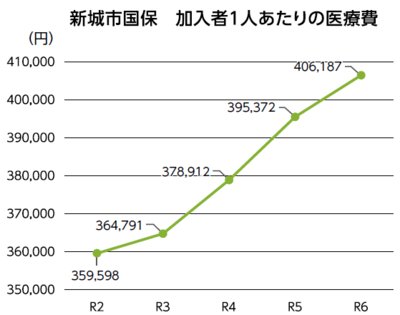

さらに、医療の高度化や加入者の高齢化などにより1人あたりの医療費が増加しており、新城市国保の財政運営は年々厳しくなっています。

このような状況をふまえ、加入者の皆様が健康を保持し安心して生活できるよう、将来にわたり安定的な国保財政運営を維持するため、税率改定等を行うこととしました。

※納付金ベースの統一

事業費納付金を算定する際に反映させている年齢調整後の医療費水準を、反映させないようにすることです。新城市のように高齢者の割合が高い市町村は年齢調整により医療費水準が低く調整されており、これが反映されなくなると、反映された場合に比べて事業費納付金が増額します。

令和8年度国民健康保険税の試算ができます。試算には、令和7年中(1月から12月まで)の所得情報が必要です。

あくまでも試算ですので、実際の保険税額と異なる場合があります。

試算を始める前に、以下の注意事項等を必ずご確認ください。

令和8年度_新城市国民健康保険税_試算フォーム(外部サイト)

注意事項

現在公開している試算フォームの対象年度は、令和8年度(2026年4月から2027年3月分)です。

国民健康保険税の税率等は毎年見直しがありますので、対象年度にご注意ください。

次の条件に該当する方は、実際の保険税額と異なる場合があります。

- 入力された内容に誤りや漏れがある。

- 年度途中で世帯の加入者の所得が変わる(修正申告した場合など)。

- 年度途中で世帯の加入者の人数が変わる。

- 年度途中で40歳・65歳・75歳になる加入者がいる。

- 同一世帯内に所得を申告していない世帯主または加入者がいる。

- 同一世帯内に後期高齢者医療保険の加入者(75歳以上の世帯主または世帯員)がいる。

試算に必要なもの

試算には、世帯主及び世帯の国民健康保険の加入者全員の所得情報が必要です。

源泉徴収票や確定申告書などをお手元にご用意いただき、入力を進めてください。

所得の入力欄は、「給与所得」、「公的年金等に係る所得」、「その他の所得」に分かれています。給与所得、公的年金等に係る所得以外の所得(営業・農業・雑・不動産・配当所得など)は、「その他の所得」に合計金額を入力してください。

※世帯主が国民健康保険に加入していなくても、世帯主の所得が必要です。

※次の所得は算定対象になりません。

- 退職所得(一括で支払われる退職金)

- 確定申告不要制度を選択した特定口座内の上場株式等に係る譲渡所得等や配当所得等

- 非課税年金(遺族年金、障害年金など)

- 各種手当、給付金(失業給付金、育児休業給付金、傷病手当金など)

モデルケースの税額(参考)

国民健康保険税は、加入者の人数や所得によって金額が異なります。ご参考までにモデルケースの税額を掲載します。

※表中の「合計所得金額(基礎控除後の額)」の欄には、世帯の合計所得金額及びカッコ内に合計所得金額から基礎控除額(最大43万円)を差し引いた額を表示しています。

※表中の「年税額」の欄には、対象世帯が1年間(令和8年4月から令和9年3月まで)加入した場合の保険税の合計額を表示しています。

※モデルケースとして、65歳未満は給与収入、65歳以上は年金収入があるものとしていますが、個人ごとの所得額が同様であれば、給与・年金以外の所得であっても同様の保険税額となります。

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 | 支援分 | 介護分 | 子ども分 | 年税額 | 1か月あたりの金額(参考) | ||||

| 1 | 給与収入100万円(所得35万円) | 35万円 | 14,900円 | 5,300円 | 0円 | 600円 | 20,800円 | 約1,733円 | 7割軽減世帯 |

| 2 | 給与収入130万円(所得65万円) | 65万円 | 41,100円 | 14,500円 | 0円 | 1,700円 | 57,300円 | 約4,775円 | 5割軽減世帯 |

| 3 | 給与収入160万円(所得95万円) | 95万円 | 78,200円 | 27,600円 | 0円 | 3,200円 | 109,000円 | 約9,083円 | 2割軽減世帯 |

| 4 | 給与収入300万円(所得202万円) | 202万円 | 167,300円 | 59,000円 | 0円 | 6,700円 | 233,000円 | 約19,416円 | |

| 5 | 給与収入400万円(所得276万円) | 276万円 | 222,100円 | 78,200円 | 0円 | 8,800円 | 309,100円 | 約25,758円 | |

| 6 | 給与収入500万円(所得356万円) | 356万円 | 281,300円 | 99,000円 | 0円 | 11,200円 | 391,500円 | 約32,625円 | |

| 7 | 給与収入600万円(所得436万円) | 436万円 | 340,500円 | 119,800円 | 0円 | 13,500円 | 473,800円 | 約39,483円 | |

| 8 | 給与収入700万円(所得520万円) | 520万円 | 402,600円 | 141,700円 | 0円 | 15,900円 | 560,200円 | 約46,683円 | |

| 9 | 給与収入800万円(所得610万円) | 610万円 | 469,200円 | 165,100円 | 0円 | 18,500円 | 652,800円 | 約54,400円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 A | 支援分 B | 介護分 C | 子ども分 D | 年税額 A+B+C+D | 1か月あたりの金額(参考) 年税額÷12か月 | ||||

| 1 | 夫:給与収入100万円(所得35万円) | 35万円 | 23,800円 | 8,400円 | 0円 | 1,000円 | 33,200円 | 約2,766円 | 7割軽減世帯 |

| 2 | 夫:給与収入160万円(所得95万円) | 95万円 | 78,200円 | 27,600円 | 0円 | 3,200円 | 109,000円 | 約9,083円 | 5割軽減世帯 |

| 3 | 夫:給与収入200万円(所得132万円) | 132万円 | 129,400円 | 45,700円 | 0円 | 5,300円 | 180,400円 | 約15,033円 | 2割軽減世帯 |

| 4 | 夫:給与収入300万円(所得202万円) | 202万円 | 197,100円 | 69,600円 | 0円 | 8,000円 | 274,700円 | 約22,891円 | |

| 5 | 夫:給与収入400万円(所得276万円) | 276万円 | 251,900円 | 88,800円 | 0円 | 10,200円 | 350,900円 | 約29,241円 | |

| 6 | 夫:給与収入500万円(所得356万円) | 356万円 | 311,100円 | 109,600円 | 0円 | 12,500円 | 433,200円 | 約36,100円 | |

| 7 | 夫:給与収入500万円(所得356万円) | 391万円 | 311,100円 | 109,600円 | 0円 | 12,500円 | 433,200円 | 約36,100円 | |

| 8 | 夫:給与収入500万円(所得356万円) | 488万円 | 376,900円 | 132,800円 | 0円 | 15,100円 | 524,800円 | 約43,733円 | |

| 9 | 夫:給与収入600万円(所得436万円) | 568万円 | 436,100円 | 153,600円 | 0円 | 17,400円 | 607,100円 | 約50,591円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 A | 支援分 B | 介護分 C | 子ども分 D | 年税額 A+B+C+D | 1か月あたりの金額(参考) 年税額÷12か月 | ||||

| 1 | 夫:給与収入100万円(所得35万円) | 35万円 | 37,200円 | 13,200円 | 0円 | 1,000円 | 51,400円 | 約4,283円 | 7割軽減世帯 |

| 2 | 夫:給与収入160万円(所得95万円) | 95万円 | 100,500円 | 35,600円 | 0円 | 3,200円 | 139,300円 | 約11,608円 | 5割軽減世帯 |

| 3 | 夫:給与収入200万円(所得132万円) | 132万円 | 127,900円 | 45,200円 | 0円 | 4,300円 | 177,400円 | 約14,783円 | 5割軽減世帯 |

| 4 | 夫:給与収入300万円(所得202万円) | 202万円 | 217,000円 | 76,700円 | 0円 | 7,300円 | 301,000円 | 25,083円 | 2割軽減世帯 |

| 5 | 夫:給与収入400万円(所得276万円) | 276万円 | 296,600円 | 104,700円 | 0円 | 10,200円 | 411,500円 | 約34,291円 | |

| 6 | 夫:給与収入500万円(所得356万円) | 356万円 | 355,800円 | 125,500円 | 0円 | 12,500円 | 493,800円 | 約41,150円 | |

| 7 | 夫:給与収入500万円(所得356万円) | 391万円 | 355,800円 | 125,500円 | 0円 | 12,500円 | 493,800円 | 約41,150円 | |

| 8 | 夫:給与収入500万円(所得356万円) | 488万円 | 421,600円 | 148,700円 | 0円 | 15,100円 | 585,400円 | 約48,783円 | |

| 9 | 夫:給与収入600万円(所得436万円) | 568万円 | 480,800円 | 169,500円 | 0円 | 17,400円 | 667,700円 | 約55,641円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 | 支援分 | 介護分 | 子ども分 | 年税額 | 1か月あたりの金額(参考) | ||||

| 1 | 給与収入100万円(所得35万円) | 35万円 | 14,900円 | 5,300円 | 5,300円 | 600円 | 26,100円 | 約2,175円 | 7割軽減世帯 |

| 2 | 給与収入130万円(所得65万円) | 65万円 | 41,100円 | 14,500円 | 13,900円 | 1,700円 | 71,200円 | 約5,933円 | 5割軽減世帯 |

| 3 | 給与収入160万円(所得95万円) | 95万円 | 78,200円 | 27,600円 | 26,200円 | 3,200円 | 135,200円 | 約11,266円 | 2割軽減世帯 |

| 4 | 給与収入300万円(所得202万円) | 202万円 | 167,300円 | 59,000円 | 54,300円 | 6,700円 | 287,300円 | 約23,941円 | |

| 5 | 給与収入400万円(所得276万円) | 276万円 | 222,100円 | 78,200円 | 71,300円 | 8,800円 | 380,400円 | 約31,700円 | |

| 6 | 給与収入500万円(所得356万円) | 356万円 | 281,300円 | 99,000円 | 89,700円 | 11,200円 | 481,200円 | 約40,100円 | |

| 7 | 給与収入600万円(所得436万円) | 436万円 | 340,500円 | 119,800円 | 108,100円 | 13,500円 | 581,900円 | 約48,491円 | |

| 8 | 給与収入700万円(所得520万円) | 520万円 | 402,600円 | 141,700円 | 127,500円 | 15,900円 | 687,700円 | 約57,308円 | |

| 9 | 給与収入800万円(所得610万円) | 610万円 | 469,200円 | 165,100円 | 148,200円 | 18,500円 | 801,000円 | 約66,750円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 A | 支援分 B | 介護分 C | 子ども分 D | 年税額 A+B+C+D | 1か月あたりの金額(参考) 年税額÷12か月 | ||||

| 1 | 夫:給与収入100万円(所得35万円) | 35万円 | 23,800円 | 8,400円 | 8,900円 | 1,000円 | 42,100円 | 約3,508円 | 7割軽減世帯 |

| 2 | 夫:給与収入160万円(所得95万円) | 95万円 | 78,200円 | 27,600円 | 26,800円 | 3,200円 | 135,800円 | 約11,316円 | 5割軽減世帯 |

| 3 | 夫:給与収入200万円(所得132万円) | 132万円 | 145,300円 | 51,400円 | 50,200円 | 6,000円 | 252,900円 | 約21,075円 | 2割軽減世帯 |

| 4 | 夫:給与収入300万円(所得202万円) | 202万円 | 197,100円 | 69,600円 | 66,300円 | 8,000円 | 341,000円 | 約28,416円 | |

| 5 | 夫:給与収入400万円(所得276万円) | 276万円 | 251,900円 | 88,800円 | 83,300円 | 10,200円 | 434,200円 | 約36,183円 | |

| 6 | 夫:給与収入500万円(所得356万円) | 356万円 | 311,100円 | 109,600円 | 101,700円 | 12,500円 | 534,900円 | 約44,575円 | |

| 7 | 夫:給与収入500万円(所得356万円) | 391万円 | 311,100円 | 109,600円 | 101,700円 | 12,500円 | 534,900円 | 約44,575円 | |

| 8 | 夫:給与収入500万円(所得356万円) | 488万円 | 376,900円 | 132,800円 | 122,200円 | 15,100円 | 647,000円 | 約53,916円 | |

| 9 | 夫:給与収入600万円(所得436万円) | 568万円 | 436,100円 | 153,600円 | 140,600円 | 17,400円 | 747,700円 | 約62,308円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 A | 支援分 B | 介護分 C | 子ども分 D | 年税額 A+B+C+D | 1か月あたりの金額(参考) 年税額÷12か月 | ||||

| 1 | 夫:給与収入100万円(所得35万円) | 35万円 | 37,200円 | 13,200円 | 8,900円 | 1,000円 | 60,300円 | 約5,025円 | 7割軽減世帯 |

| 2 | 夫:給与収入160万円(所得95万円) | 95万円 | 100,500円 | 35,600円 | 26,800円 | 3,200円 | 166,100円 | 約13,841円 | 5割軽減世帯 |

| 3 | 夫:給与収入200万円(所得132万円) | 132万円 | 127,900円 | 45,200円 | 35,300円 | 4,300円 | 212,700円 | 約17,725円 | 5割軽減世帯 |

| 4 | 夫:給与収入300万円(所得202万円) | 202万円 | 217,000円 | 76,700円 | 60,400円 | 7,300円 | 361,400円 | 約30,116円 | 2割軽減世帯 |

| 5 | 夫:給与収入400万円(所得276万円) | 276万円 | 296,600円 | 104,700円 | 83,300円 | 10,200円 | 494,800円 | 約41,233円 | |

| 6 | 夫:給与収入500万円(所得356万円) | 356万円 | 355,800円 | 125,500円 | 101,700円 | 12,500円 | 595,500円 | 約49,625円 | |

| 7 | 夫:給与収入500万円(所得356万円) | 391万円 | 355,800円 | 125,500円 | 101,700円 | 12,500円 | 595,500円 | 約49,625円 | |

| 8 | 夫:給与収入500万円(所得356万円) | 488万円 | 421,600円 | 148,700円 | 122,200円 | 15,100円 | 707,600円 | 約58,966円 | |

| 9 | 夫:給与収入600万円(所得436万円) | 568万円 | 480,800円 | 169,500円 | 140,600円 | 17,400円 | 808,300円 | 約67,358円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 | 支援分 | 介護分 | 子ども分 | 年税額 | 1か月あたりの金額(参考) | ||||

| 1 | 年金収入140万円(所得30万円) | 30万円 | 14,900円 | 5,300円 | 0円 | 600円 | 20,800円 | 約1,733円 | 7割軽減世帯 |

| 2 | 年金収入170万円(所得60万円) | 60万円 | 37,400円 | 13,200円 | 0円 | 1,500円 | 52,100円 | 約4,341円 | 5割軽減世帯 |

| 3 | 年金収入200万円(所得90万円) | 90万円 | 74,500円 | 26,300円 | 0円 | 3,000円 | 103,800円 | 約8,650円 | 2割軽減世帯 |

| 4 | 年金収入250万円(所得140万円) | 140万円 | 121,400円 | 42,900円 | 0円 | 4,900円 | 169,200円 | 約14,100円 | |

| 5 | 年金収入300万円(所得190万円) | 190万円 | 158,400円 | 55,900円 | 0円 | 6,300円 | 220,600円 | 約18,383円 | |

| 6 | 年金収入350万円(所得235万円) | 235万円 | 191,700円 | 67,600円 | 0円 | 7,600円 | 266,900円 | 約22,241円 | |

| 7 | 年金収入400万円(所得272万5千円) | 272万5千円 | 219,500円 | 77,300円 | 0円 | 8,700円 | 305,500円 | 約25,458円 | |

| 8 | 年金収入450万円(所得314万円) | 314万円 | 250,200円 | 88,100円 | 0円 | 9,900円 | 348,200円 | 約29,016円 | |

| 9 | 年金収入500万円(所得356万5円) | 356万5千円 | 281,600円 | 99,200円 | 0円 | 11,200円 | 392,000円 | 約32,666円 | |

| パターン | 収入額等 | 合計所得金額 | 保険税額 | 備考 | |||||

|---|---|---|---|---|---|---|---|---|---|

医療分 | 支援分 | 介護分 | 子ども分 | 年税額 | 1か月あたりの金額(参考) | ||||

| 1 | 夫:年金収入140万円(所得30万円) | 30万円 | 23,800円 | 8,400円 | 0円 | 1,000円 | 33,200円 | 約2,766円 | 7割軽減世帯 |

| 2 | 夫:年金収入170万円(所得60万円) | 60万円 | 52,300円 | 18,500円 | 0円 | 2,200円 | 73,000円 | 約6,083円 | 5割軽減世帯 |

| 3 | 夫:年金収入200万円(所得90万円) | 90万円 | 74,500円 | 26,300円 | 0円 | 3,000円 | 103,800円 | 約8,650円 | 5割軽減世帯 |

| 4 | 夫:年金収入250万円(所得140万円) | 170万円 | 135,300円 | 47,800円 | 0円 | 5,500円 | 188,600円 | 約15,716円 | 2割軽減世帯 |

| 5 | 夫:年金収入300万円(所得190万円) | 220万円 | 188,200円 | 66,500円 | 0円 | 7,700円 | 262,400円 | 約21,866円 | |

| 6 | 夫:年金収入350万円(所得235万円) | 295万円 | 234,100円 | 82,600円 | 0円 | 9,500円 | 326,200円 | 約27,183円 | |

| 7 | 夫:年金収入400万円(所得272万5千円) | 332万5千円 | 261,900円 | 92,300円 | 0円 | 10,600円 | 364,800円 | 約30,400円 | |

| 8 | 夫:年金収入450万円(所得314万円) | 404万円 | 314,800円 | 110,900円 | 0円 | 12,600円 | 438,300円 | 約36,525円 | |

| 9 | 夫:年金収入500万円(所得356万5円) | 446万5千円 | 346,200円 | 122,000円 | 0円 | 13,900円 | 482,100円 | 約40,175円 | |

お問い合わせ

新城市 健康福祉部 保険医療課

電話番号:0536-23-7625

ファクス:0536-23-7699

〒441-1392 愛知県新城市字東入船115番地 本庁舎1階