令和8年度から適用される市民税・県民税の税制改正

給与所得控除の見直し

給与所得控除について、55万円の最低保障額を65万円に引き上げられます。

同一生計配者及び扶養親族の合計所得金額要件の見直し等

- 同一生計配偶者及び扶養親族の前年の合計所得金額要件を58万円以下(現行:48万円以下)に引き上げられます。

- ひとり親の生計を一にする子の前年の総所得金額等の合計額の要件を58万円以下(現行:48万円以下)に引き上げられます。

- 勤労学生の前年の合計所得金額要件を85万円以下(現行:75万円以下)に引き上げられます。

特定親族特別控除の創設

就業調整対策の観点から、大学生年代の子等に係る新たな控除として「特定親族特別控除」が創設されました。

納税義務者が特定親族(生計を一にする年齢19歳以上23歳未満の親族等(前年の合計所得金額が123万円以下であるものに限る。)で、控除対象扶養親族に該当しないもの。)を有する場合には、その納税義務者の前年の合計所得金額に応じて、次のとおりの控除額を控除します。

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

令和6年度から適用される市民税・県民税の税制改正

令和6年度の市民税・県民税から適用される主な改正点は、次のとおりです。

森林環境税の創設

「森林環境税及び森林環境譲与税に関する法律」に基づき令和6年度から国内に住所を有する個人に対し課税される国税であり、住民税の均等割と併せて年額1,000円が課税されます。なお平成26年度より個人市民税・県民税でそれぞれ500円ずつ、東日本大震災からの復興に係る防災のための財源確保を目的に復興特別税が課税されておりましたが、令和5年度課税をもって廃止されます。したがって、令和6年度以降市県民税均等割額等の合計金額(5,500円)に変更はありません。

上場株式等の配当所得等に係る課税方式の一律化

上場株式の配当や上場株式の譲渡所得等に関して、これまでは所得税と住民税で異なる課税方式を選択できましたが、令和6年度(令和5年分)より異なる課税方式を選択することができなくなりました。

所得税で総合課税で申告したものについては住民税でも総合課税され、所得税で申告不要にしたものについては住民税でも申告不要となります。そのため、総合課税を選択すると合計所得が増加し、住民税の非課税限度額や、国民健康保険税、後期高齢者医療保険料などの算定に影響が出る場合がございますのでご注意ください。

国外居住親族に係る扶養親族等の見直し

国外に居住する年齢30歳以上70歳未満の親族については一定の要件に該当しない限りは扶養控除の対象から除外されることとなりました。

一定の要件とは

- 留学により非居住者となった者

- 障がい者

- 扶養控除等の申告をするものからその年における生活費または教育費に充てるための支払いを38万円以上受けている者

令和5年度から適用される市民税・県民税の税制改正

令和5年度の市民税・県民税から適用される主な改正点は、次のとおりです。

住宅ローン控除の見直し

住宅ローン控除の適用期限を4年延長し、令和7年12月31日までの入居者が対象になります。

住民税の控除限度額を、所得税の課税総所得金額等の7%(最高136,500円)から5%(97,500円)に引き下げられました。

民法改正による未成年者の非課税判定に係る年齢の引き下げ

民法改正により、令和4年4月1日から成人年齢が20歳から18歳に引き下げられました。

市民税・県民税は、前年中の合計所得金額が135万円以下の未成年者は非課税となりますが、この改正により、令和5年度から未成年者住民税非課税の対象年齢が20歳未満から18歳未満に引き下げられました。

令和4年度から適用される市民税・県民税の税制改正

令和4年度の市民税・県民税から適用される主な改正点は、次のとおりです。

住宅ローン控除の特例期間の延長

住宅ローン控除における控除期間を13年間とする特例期間が延長されます。特例が適用されるのは、下記のすべてに該当される方です。

- 住宅の対価の額または費用の額に含まれる消費税の税率が10%

- 令和3年1月1日から令和4年12月31日までの間に入居

- 注文住宅の場合、令和2年10月1日から令和3年9月30日までに契約

分譲住宅の場合、令和2年12月1日から令和3年11月30日までに契約 - 床面積が50平方メートル以上(合計所得金額が1,000万円以下である場合は40平方メートル以上)

セルフメディケーション税制の見直し

セルフメディケーション税制の適用期限が5年間延長されます。(令和5年度から令和9年度までの市民税・県民税で適用)

退職所得課税の適正化

勤続年数5年以下で退職手当等の支払いを受ける方(会社役員等を除く)については、退職手当等の金額から退職所得控除額を控除した残額のうち、300万円を超える部分について、2分の1の額ではなく、全額を課税対象とすることとなります。(令和4年1月1日以後に支払いを受ける退職手当等から適用)

令和3年度から適用される市民税・県民税の税制改正

令和3年度の市民税・県民税から適用される主な改正点は、次のとおりです。

基礎控除の改正

- 基礎控除が10万円引き上げられます。

- 合計所得金額が2,400万円を超える場合には控除額が逓減し、2,500万円を超える場合には基礎控除の適用外となります。

合計所得金額 | 基礎控除額 | |

|---|---|---|

改正後 | 改正前 | |

2,500万円超 | 適用なし | 一律33万円 |

2,450万円超2,500万円以下 | 15万円 | |

2,400万円超2,450万円以下 | 29万円 | |

2,400万円以下 | 43万円 | |

給与所得控除の改正

- 給与所得控除額が10万円引き下げられます。

- 控除額の上限が適用される給与等の収入金額が850万円に引き下げられます。

給与等の収入額 | 給与所得控除額 | |

|---|---|---|

改正後 | 改正前 | |

162万5千円以下 | 55万円 | 65万円 |

162万5千円超180万円以下 | 収入金額×40%-10万円 | 収入金額×40% |

180万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+18万円 |

360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+54万円 |

660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+120万円 |

850万円超1,000万円以下 | 195万円 | |

1,000万円超 | 220万円 | |

公的年金等の控除の改正

- 公的年金等の控除額が10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額については、195万5千円が上限となります。

- 公的年金等以外の所得金額が1,000万円を超える場合は、控除額が引き下げられます。

公的年金等の 収入額 | 公的年金等の控除額 | |||

|---|---|---|---|---|

改正後 | 改正前 | |||

公的年金等に係る雑所得以外の所得に係る合計所得金額 | 区分無し | |||

1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | ||

130万円以下 | 60万円 | 50万円 | 40万円 | 70万円 |

130万円超 410万円以下 | 収入金額×25% +27万5千円 | 収入金額×25% +17万5千円 | 収入金額×25% +7万5千円 | 収入金額×25% +37万5千円 |

410万円超 770万円以下 | 収入金額×15% +68万5千円 | 収入金額×15% +58万5千円 | 収入金額×15% +48万5千円 | 収入金額×15% +78万5千円 |

770万円超 1,000万円以下 | 収入金額×5% +145万5千円 | 収入金額×5% +135万5千円 | 収入金額×5% +125万5千円 | 収入金額×5% +155万千円 |

1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

公的年金等の 収入額 | 公的年金等の控除額 | |||

|---|---|---|---|---|

改正後 | 改正前 | |||

公的年金等に係る雑所得以外の所得に係る合計所得金額 | 区分無し | |||

1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | ||

330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

330万円超 410万円以下 | 収入金額×25% +27万5千円 | 収入金額×25% +17万5千円 | 収入金額×25% +7万5千円 | 収入金額×25% +37万5千円 |

410万円超 770万円以下 | 収入金額×15% +68万5千円 | 収入金額×15% +58万5千円 | 収入金額×15% +48万5千円 | 収入金額×15% +78万5千円 |

770万円超 1,000万円以下 | 収入金額×5% +145万5千円 | 収入金額×5% +135万5千円 | 収入金額×5% +125万5千円 | 収入金額×5% +155万千円 |

1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

非課税の範囲の控除の改正

区分 | 改正後 | 改正前 |

|---|---|---|

均等割と所得割が |

|

|

均等割が |

|

|

所得割が |

|

|

所得金額調整控除の創設

次の1又は2に該当する場合、給与所得の金額から控除されます。

- 給与の収入が850万円を越える方で、次の1~3のいずれかに該当する場合

- 特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害に該当する同一生計配偶者又は扶養親族を有する

【所得金額控除額の計算方法】

=給与収入額((1,000万円を超える場合には1,000万円)-850万円)×10%

- 給与所得控除後の給与の金額及び公的年金等に係る雑所得があり、この合計額が10万円をこえる場合

【所得金額控除額の計算方法】

=給与所得控除の給与の金額(上限10万円)+公的年金に係る雑所得の金額(上限10万円)-10万円

※1.2の両方に該当する場合は、1の控除後に2の金額を控除します。

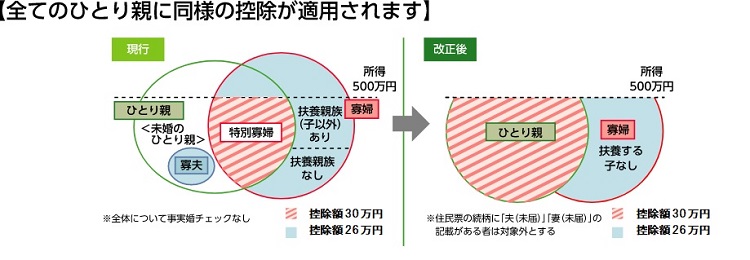

未婚のひとり親に対する税制上の措置及び寡婦(夫)控除の改正

全てのひとり親家庭に対して公平な税制支援を行う観点から、次の見直しがされます。

婚姻歴や性別にかかわらず、生計を同じとする子(前年の総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除(控除額30万円)」を適用。

上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(所得500万円)を適用。

財務省資料を一部加工